2023年05月26日

インボイス制度

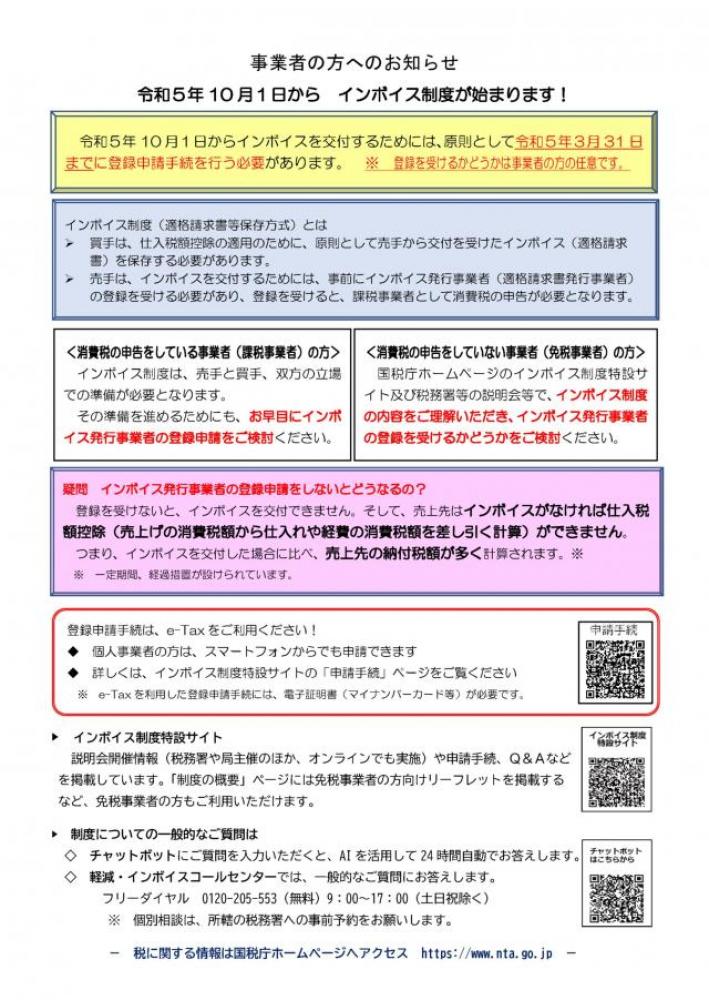

令和5年10月1日から、消費税の仕入税額控除の方式として「適格請求書等保存方式(インボイス制度)」が導入されました。

消費税の課税取引においては、売手である適格請求書発行事業者(登録事業者)は、買手である課税事業者から求められた時は、適格請求書(インボイス)を交付しなければなりません。また、交付したインボイスの写しを保存しておく必要があります。一方、買手は、仕入税額控除の適用を受けるために、原則として、売手である登録事業者から交付を受けたインボイスの保存等が必要となります。

インボイスを交付することができるのは登録事業者に限られ、この登録事業者になるためには、税務署へ登録申請書を提出し、登録を受ける必要があります。

羽島市においても一般会計と各公営企業会計で、適格請求書発行事業者の登録を完了しております。

羽島市の登録番号

インボイス

制度説明会

インボイス制度について理解を深めていただき、必要な準備を進めていただくため、国税庁主催の制度説明会が開催されておりますので、是非ご参加ください。

説明会の概要は、消費税のインボイス制度説明会をご覧ください。

お問い合わせ先

国税庁「消費税軽減税率・インボイス制度電話相談センター」

電話番号 0120-205-553(無料)、受付時間 9時から17時(土日祝除く)

国税庁ホームページ

インボイス制度の概要

- 制度の案内用リーフレット

- 公正取引委員会ホームページ「免税事業者及びその取引先のインボイス制度への対応に関するQ&A」へのリンク等