2025年01月15日

本給付金の受付は、令和6年10月31日(木曜日)(消印有効)をもって終了しました。

|

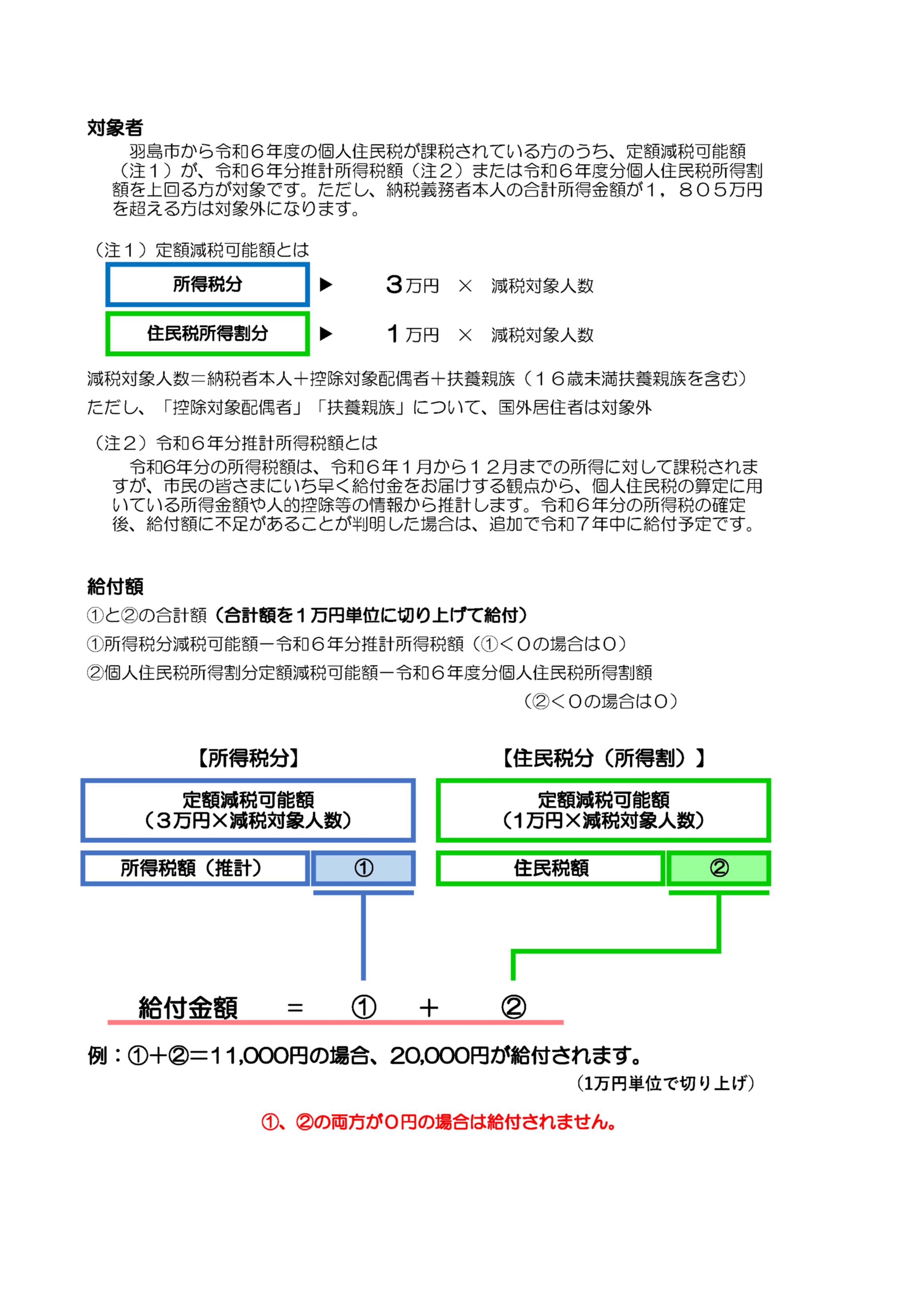

令和6年分の所得税および令和6年度の個人住民税において定額減税が実施されます。それに伴い、定額減税の対象者で、定額減税可能額が税額を上回る(減税しきれない)方に対し、その差額を給付します。

令和6年1月1日時点において羽島市に住民登録があり、納税義務者および配偶者を含めた扶養親族の数に基づき算定される定額減税可能額が、令和6年分推定所得税額(令和5年分所得税額)または令和6年度個人住民税所得割額を上回る(減税しきれない)方が対象です。

下記に該当する方は、給付金の対象にはなりません。

所得税及び住民税所得割が非課税の方。

住民税所得割が課税となる所得があるのに未申告である方。

納税義務者本人の合計所得額が、1,805万円を超える方。

給付額

所得税、個人住民税所得割それぞれで控除不足額(定額減税しきれない額)を算出し、その合計額を1万円単位に切り上げた額。

所得税

定額減税可能額3万円 ×(本人+控除対象配偶者および扶養親族数)- 令和6年分推定所得税額 =

所得税控除不足額(A)

個人住民税

定額減税可能額1万円 ×(本人+控除対象配偶者および扶養親族数)- 令和6年度個人住民税額 =

個人住民税控除不足額(B)

(A)と(B)の合計額を1万円単位に切り上げた額が調整給付額となる。

【例1】一人暮らしで、所得税15,000円・住民税所得割20,000円(減税前)の納税者の場合

- 定額減税可能額 ⇒ 所得税分:30,000円、住民税所得割分:10,000円

- 所得税から15,000円、住民税所得割から10,000円の減税が行われます。

- 減税しきれない所得税分の15,000円を1万円単位で切り上げた20,000円が調整給付金として支払われます。

【例2】4人家族(納税者本人が妻と子ども2人の3人を扶養)で、所得税30,000円、住民税所得割20,000円(減税前)の納税者の場合

- 定額減税可能額 ⇒ 所得税分:120,000円、住民税所得割分:40,000円

- 所得税から30,000円、住民税所得割から20,000円の減税が行われます。

- 減税しきれない所得税分の90,000円と、住民税所得割分の20,000円の計110,000円が調整給付金として支払われます。

受給のための手続き

令和6年7月25日、調整給付の対象と思われる方に確認書(黄色)を発送しました。届いた書類の記載事項を確認し、該当する場合は必要事項の記入および必要書類を添付の上、ご提出ください。受付期限は令和6年10月31日(消印有効)までです。

注意事項

- 本給付金の受付期限は令和6年10月31日(消印有効)までです。確認書の記入漏れ及び記入誤り、添付書類不足などの不備、期限を過ぎてから提出されると給付金を支給することができませんので、お早めにお手続きくださいますようお願いいたします。

- ご提出いただいた書類に不備がなければ、受付から約1か月程度での振込を予定しております。その際、振込の通知書等はお送りしませんので、通帳記入等によりご確認をお願いいたします。

- 支給対象者が受給の手続きを行う前に亡くなられた場合は、支給できかねますのでご留意ください。

- 本給付金の支給後、支給要件を満たしていないことが判明した場合は返還していただく必要があります。

- 本給付金の支給について、羽島市ではマイナンバーに登録された公金受取口座の利用は行いません。

本給付金の差押禁止等

本給付金は、「物価高騰対策給付金に係る差押禁止等に関する法律」(令和5年法律第81号)により、下記のとおりの取り扱いとなります。

- 本給付金の支給を受ける権利は、譲り渡し、担保に供し、または差し押さえることができません。

- 本給付金として支給を受けた金銭は、差し押さえることができません。

- 租税その他の公課は、本給付金として支給を受けた金銭を標準として課することができません。

振り込め詐欺や個人情報の詐取に注意してください

自宅等に本給付金をかたった不審な電話や郵便があった場合には、警察署や警察相談専用電話(#9110)に連絡してください。

参考<イメージ>